Шановні колеги, друзі!

«Найперше хочу висловити Вам повагу та подяку за інтерес до нашого продукту “Все в одному:CUProgram”, який є комплексною інформаційною системою і ним користуються багато кредитних спілок. Зараз з’явилася можливість, за підтримки проєкту USAID “Кредитування сільськогосподарських виробників – КЕП”, мігрувати на програмні продукти, які доступні на ринку та відповідають вимогам. Наша система відповідає найвищим стандартам, які забезпечить Вам зростання та адаптивність до вимог ринку.» – директор ТОВ «АЛЬФА-ОМЕГА плюс» Петро Маковський.

Цим також хочемо запевнити, що наш програмний продукт жодним чином не пов’язаний із країною агресором – московією чи іншими країнами-терористами, або країнами, які сприяють їм – Білорусь і т.п. Це 100% розробка української компанії та українських спеціалістів.

Інформаційна система будь-якої фінансової установи є її головним інструментом, яким і заробляють, без якого реалізувати динамічний розвиток, забезпечити якісне обслуговування клієнтів у сучасних умовах неможливо. Системи постійно потребують оновлення, підтримки, актуалізації. Вони також можуть стати своєрідним штучним інтелектом, бо містять багато інформації, та дозволяють приймати правильні рішення на основі аналізу наявної інформації. Зазвичай такі системи можуть легко інтегруватися із різними сервісами як-то Програмний РРО, чи перевірка клієнтів у рамках процедур передбачених нормативними документами щодо фінмоніторингу, перевірок бюро кредитних історій, обміну документами і т.д.

Ми постійно розвиваємося, вдосконалюємо свої продукти, а також якість обслуговування наших клієнтів. Наша компанія, окрім наявних блоків кредитів, депозитів, бухобліку, звітності реалізувала ряд корисних функцій, які суттєво підвищують можливості наших клієнтів, економлять їх ресурси, забезпечують охоплення ринку людей молодшого покоління, як наприклад:

- Програмний РРО (ПРРО).

- Фінансовий моніторинг (процедури перевірки “скринінгу” всіх клієнтів, клієнтів які здійснюють операції і т.п.)

- Веб Кабінет клієнта фінансової установи та телефоні у комп’ютері.

- Хмарний сервер для наших клієнтів.

- Блок обміну валют (у розробці)

- Блок шерінгу документів із Дії (у розробці)

Детальніше про прозицію

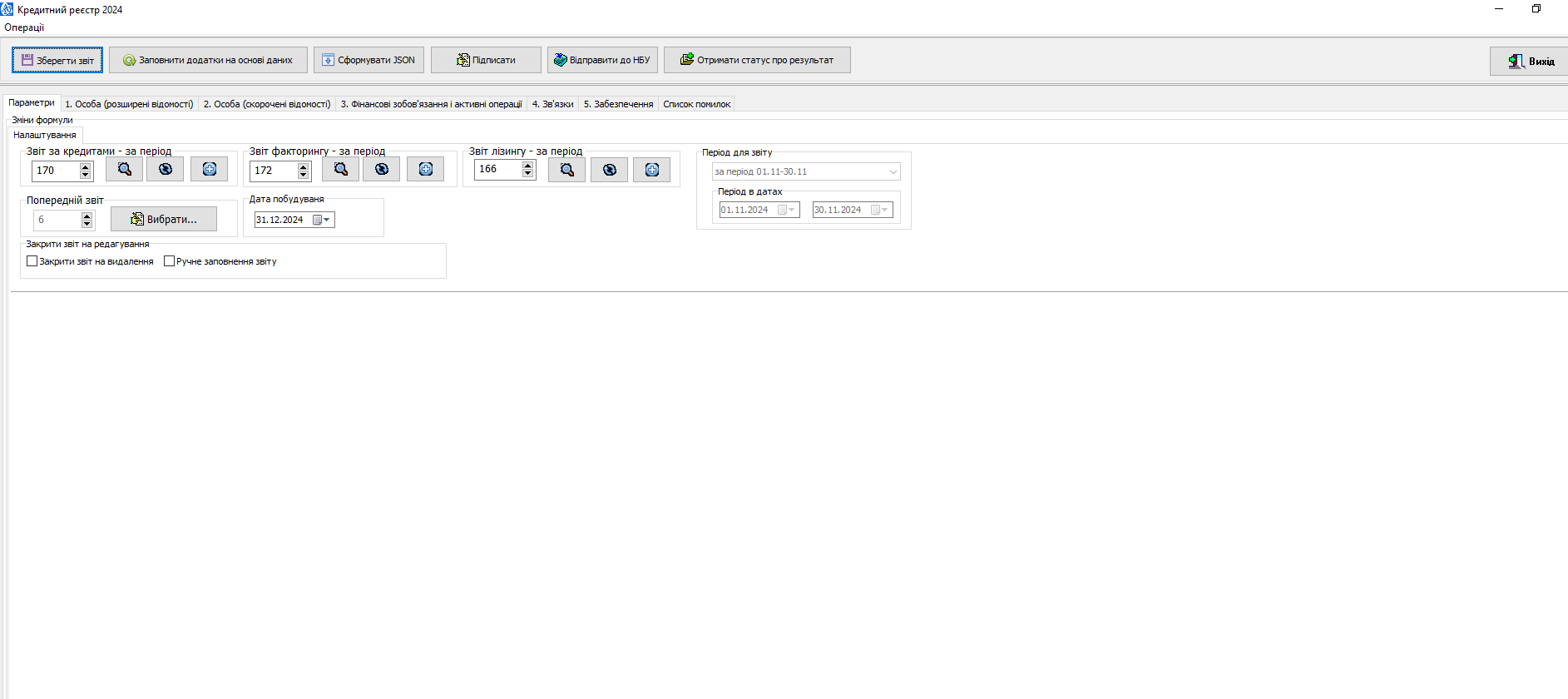

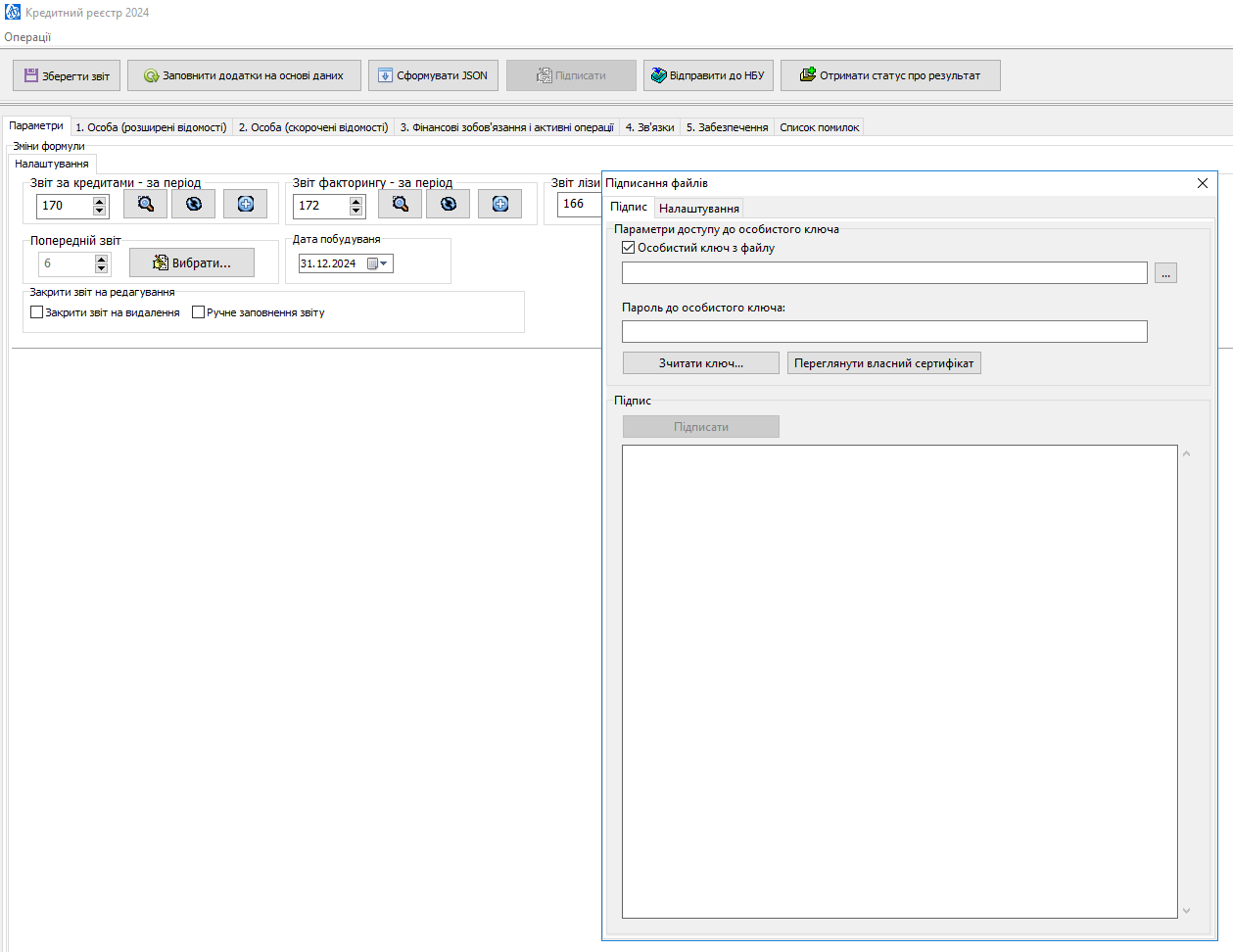

Кредитний реєстр 2.0 (звітування до НБУ про Активні операції) став обов’язковим для кредитних спілок.

Кредитний реєстр 2.0 (звітування до НБУ про Активні операції) став обов’язковим для кредитних спілок.